Mes astuces d’argent #2 : Gérer son argent, sans se compliquer la vie

Introduction

Je n’ai jamais appris à gérer mon argent.

Quand j’étais enfant, on parlait très peu d’argent à la maison. Il n’y en avait pas beaucoup, alors le sujet restait discret. Et à l’école ? Rien. Pas un seul cours sur comment faire un budget, épargner, ou investir. J’ai appris les maths, la physique, même à résoudre des équations… mais jamais à gérer mon quotidien financier.

Plus tard, en devenant adulte, je me suis rendu compte à quel point ça me manquait. Tout était flou. J’avais l’impression d’être censée savoir, mais personne ne m’avait jamais montré.

Alors j’ai appris comme j’ai pu. J’ai fait des erreurs, j’ai testé des trucs, j’ai recommencé. J’ai lu, noté, ajusté. Et petit à petit, j’ai compris une chose essentielle : gérer son argent, ça s’apprend. Ce n’est pas une question de talent ou de chance. C’est une compétence, comme cuisiner ou parler une langue. On galère au début, on progresse avec la pratique.

Et si vous êtes là aujourd’hui, c’est sûrement que vous aussi, vous avez envie d’apprendre. Ça tombe bien. On va faire ça ensemble.

Avant de continuer, je vous conseille de lire ces deux articles. Ils posent les bases :

- Comment noter chaque euro avec un système clair

- Comment mieux consommer pour dépenser moins sans se priver

1. Gérer son argent, ça s’apprend. Sérieusement.

Quand je suis entrée dans la vie active, j’étais complètement perdue avec l’argent.

Je me souviens encore de mon tout premier salaire. Tellement d’excitation… que je l’ai fêté en achetant un iPhone 4, une montre un peu chère, et un dîner fancy dans un resto chic — que je n’ai même pas vraiment apprécié, en plus. Et vous savez quoi ? En quelques jours, la moitié de mon salaire était déjà partie.

Aujourd’hui, plus de dix ans plus tard, ni l’iPhone ni la montre n’existent encore. Le repas non plus ne m’a laissé aucun vrai souvenir. Mais ce que je n’ai jamais oublié, c’est cette sensation : j’avais dépensé en trois jours ce qui, quand j’étais étudiante, m’aurait fait vivre un mois entier.

C’est là que j’ai compris un truc : Ce n’est pas parce qu’on gagne de l’argent… qu’on sait le gérer.

Heureusement, la gestion de l’argent, ça s’apprend. Comme faire du vélo, cuisiner ou parler une langue. On galère au début, on tombe, on recommence, et petit à petit, on progresse. Pas besoin d’être parfait. Juste d’avoir envie d’avancer, un petit pas à la fois.

La première étape, c’est d’arrêter de voir l’argent comme un sujet stressant ou tabou. Refuser d’en parler, c’est laisser les autres décider à ta place. Reprendre le contrôle, même un peu, même mal… c’est déjà un acte fort. À la fin de la journée, ce qui compte, ce n’est pas de tout faire parfaitement. C’est de savoir :

- ce qu’on gagne

- ce qu’on dépense

- et sur tout, ce qu’on veut construire

Donne-toi le droit de commencer lentement, de faire des erreurs, et surtout… d’avancer. On n’a pas besoin d’être parfait. Juste un peu plus lucide, un peu plus confiant, mois après mois, euro après euro.

2. Révise les dépenses et vire les inutiles

Quand j’ai commencé à m’intéresser à mon budget, j’ai découvert un truc fou : je dépensais de l’argent sans même m’en rendre compte.

Des abonnements que j’avais oubliés. Des achats faits sur un coup de tête. Des applis ou services que je n’utilisais même plus. Mon compte ressemblait à un seau percé. Je bossais… mais l’argent disparaissait.

Et c’est là que j’ai compris l’intérêt de tout noter. Grâce à la méthode dont je parle dans l’article comment je note chaque euro depuis 10 ans, j’ai commencé à revoir mes dépenses une par une.

Je me posais juste quelques questions simples :

- Est-ce que j’utilise vraiment cet abonnement ?

- Est-ce que cet achat m’a apporté quelque chose… ou c’était juste une envie sur le moment ?

- Est-ce qu’il existe une version gratuite ou moins chère de ce service ?

Des abonnements qu’on utilise à peine, des achats superflus… Grâce à l’appli, tout s’affiche en un clin d’œil. L’idée, c’est simplement de reprendre le contrôle. Ça ne veut pas dire se priver ou vivre frustré. Ça veut juste dire : choisir. Reprendre le pouvoir. Diriger notre argent là où nous, on veut qu’il aille.

Parce que les petites fuites, au début, on les ignore. Mais avec le temps, ce sont elles qui font la différence. Ce sont elles qui peuvent transformer un compte vide… en 1 000 € d’épargne d’urgence. Et chaque euro qu’on récupère comme ça, ce n’est pas juste une économie. C’est un message que je m’envoie:

“Je me paie d’abord. Je reprends le contrôle.”

3. Paye-toi en premier

Je n’attends jamais de voir ce qu’il reste sur mon compte pour économiser. Je me paye d’abord. C’est mon argent. Alors pourquoi tout donner aux autres avant de penser à moi ?

Dès que mon salaire tombe (ou qu’un bonus arrive), je transfère une partie directement vers mon compte épargne. Avant le loyer, avant les courses, avant les sorties.

C’est l’un des secrets les plus puissants — et pourtant souvent ignorés — de la gestion financière personnelle. Le principe est simple : dès que je reçois un revenu, je mets de côté une part pour moi, avant de payer mon loyer, mes factures, mes courses ou mes sorties. Même si je finis par la dépenser plus tard, elle m’est réservée en premier.

C’est ton argent. Alors pourquoi tu faisais passer tout le monde avant toi ? Les factures, les abonnements, les autres… et toi, en dernier ?

Je suis ma priorité n°1. Ce que je mets de côté représente ma valeur, et cette valeur doit passer avant tout le reste. Est-ce que j’ai moins de valeur que ma nouvelle paire de chaussures ?

Les étapes pour appliquer:

3.1. Fixe un montant

Quand j’ai fait le point sur mes dépenses, j’ai eu une idée claire de ce qu’il me faut pour vivre un mois. À partir de là, dès que mon salaire tombe, je vire automatiquement une somme vers mon compte compte épargne :

- Montant à épargner = Salaire – Dépenses estimées

Et si le résultat est négatif ? J’ai commencé simplement avec 10 %, ou même 5 %. L’essentiel, c’est de commencer. Par exemple : avec 1 500 €, je mets 150 € ou 75 € de côté dès le jour de versement.

3.2. Sépare les comptes

Mon compte d’épargne n’est pas le même que mon compte courant. J’ai commencé avec un Livret A ou un LDDS. L’idée, c’est que cet argent soit à l’écart, hors de portée des dépenses du quotidien.

3.3. Augmente avec le temps

Une fois l’habitude prise, j’ai commencé à jouer avec les curseurs. Quand j’ai eu une augmentation, je n’ai pas augmenté mon train de vie. J’ai mis 50 % en plus sur mon épargne. Pareil pour les primes ou les revenus inattendus.

J’ai appris à freiner ce réflexe de tout dépenser dès que je gagnais plus. Ce n’est pas évident au début, mais c’est comme un muscle. Plus on l’entraîne, plus ça devient naturel.

Aujourd’hui, avant d’augmenter mon niveau de vie, j’augmente mon taux d’épargne. Et franchement, ça change tout. Moins de pression. Plus de sécurité. Et surtout, plus de liberté pour la suite.

4. Vis en dessous de ses moyens

On vit dans une société de surconsommation, où dépenser, acheter à crédit et montrer son train de vie sont presque des normes. Mais soyons clairs : ce n’est pas parce qu’on a de l’argent qu’on doit tout dépenser.

Beaucoup se disent : « J’ai les moyens, donc je peux me le permettre. » C’est vrai. Mais c’est aussi comme ça qu’on reste bloqué dans un cycle sans fin. À chaque augmentation de revenu, les dépenses augmentent aussi. À la fin, on n’a pas plus d’épargne, pas plus de liberté.

Souvent, on achète des choses dont on n’a pas besoin, pour impressionner des gens qu’on ne connaît même pas… et parfois, avec de l’argent qu’on n’a pas non plus.

Vivre en dessous de ses moyens, ce n’est pas se priver. C’est faire un choix intelligent.

- Dépenser moins que ce qu’on gagne,

- Garder une marge de sécurité pour les imprévus,

- Utiliser la différence pour épargner, investir, ou construire quelque chose de plus grand que juste du court terme.

Ce n’est pas une punition. C’est une stratégie.

Moins on dépense aujourd’hui — petit à petit, euro par euro — plus on gagne en liberté demain.

5. Le système des trois comptes (idéal pour débuter)

Il existe plusieurs façons de gérer son argent. J’ai commencé avec un système simple : trois comptes bien séparés. Pas besoin d’outils compliqués ni de calculs savants. Juste trois rôles clairs :

5.1. Le Compte Courant

C’est le compte principal : les revenus y arrivent (salaire, aides…) et les dépenses du quotidien en sortent (loyer, courses, etc.).

5.2. Le Compte d’Épargne

Dès que je reçois un revenu, je me “paye en premier” en transférant un pourcentage ici. Si tu es éligible, privilégie le LEP (meilleur taux). Sinon, utilise le Livret A.

C’est ici que je construis :

- Mon fonds d’urgence

- Mes projets de long terme

- Ma sécurité financière

- Et ma banque (quand je dois emprunter moi-même)

5.3. Le Compte Anticipé

Ce compte me sauve des “surprises”. J’y mets un peu chaque mois pour les dépenses prévisibles, pour anticiper les grosses dépenses. Si ton LEP est déjà utilisé comme épargne, ce compte peut être un Livret A, sinon, utilse le LDDS:

J’y prépare :

- Vacances

- Impôts

- Achats plaisir ou gros achats

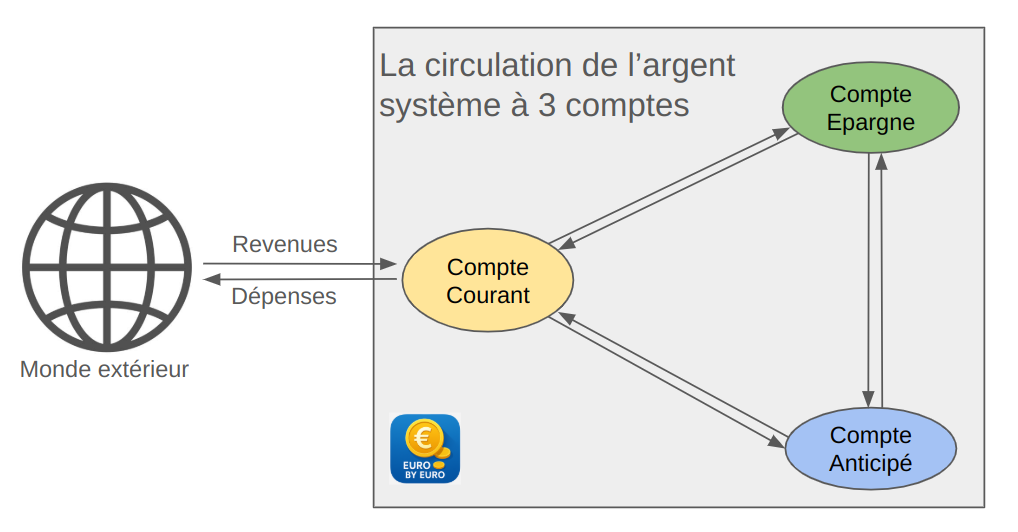

5.4. La circulation de l’argent – le principe

L’argent entre sur le compte courant, puis se répartit :

- Une part vers l’épargne dès le début du mois (me payer en premier), puis ce qu’il reste en fin de mois si possible.

- Une part vers le compte anticipé pour préparer les dépenses prévues.

- Et quand une dépense prévue arrive, je rapatrie l’argent du compte anticipé vers le courant.

- Si une dépense coûte moins que prévu, le surplus va en épargne.

Ce que j’évite, c’est de faire un virement de mon épargne vers le compte courant. C’est une alerte. Ce mouvement doit rester exceptionnel.

5.5. La circulation de l’argent – l’explication

Voici comment circule l’argent dans mon système simple à trois comptes:

- Le compte courant est le point central. Tout y transite : c’est par là que l’argent entre… et sort.

- Le compte épargne me permet de me payer en premier, puis de garder ce qui reste en fin de mois.

- Le compte anticipé est dédié aux grosses dépenses prévues (impôts, vacances, Noël, réparations…).

Les flèches montrent le flux de l’argent. Le plus important, c’est de faire circuler l’argent dans le bon sens — quoi faire, et surtout ce qu’il faut éviter (emprunter depuis l’épargne pour les dépenses courantes).

| De | A | Fréquence | Description |

| L’éxtérieur | L’intérieur | Tous les revenus | Tous mes revenus (salaire, bonus, missions…) arrivent directement sur mon compte courant. C’est la porte d’entrée principale de mon argent. |

| L’intérieur | L’éxtérieur | Toutes les dépenses | Toutes mes dépenses partent de ce compte : loyer, courses, factures, etc. C’est mon hub central pour vivre au quotidien. |

| Compte Courant | Compte Épargne | Deux fois par mois | Début du mois : je me paye en premier — je transfère un montant fixe ou un pourcentage vers l’épargne. Fin du mois : s’il reste quelque chose, je le transfère aussi. |

| Compte Courant | Compte Anticipé | Début du moi | Chaque début de mois, après me paye, je verse une somme fixe sur le compte anticipé. C’est ce qui me permet de préparer à l’avance mes grosses dépenses. |

| Compte Anticipé | Compte Courant | Avant chaque achat prévu | Quand une dépense arrive (voyage, nouvel ordi, réparation…), je rapatrie l’argent vers le compte courant. |

| Compte Anticipé | Compte Épargne | Après l’achat prévu | Si la dépense coûte moins que prévu, je transfère ce qui reste vers l’épargne. |

| Compte Épargne | Compte Courant | 🚫 À eviter | Ce transfert est un signal d’alerte : si je dois piocher ici pour mes dépenses courantes, c’est qu’il y a un problème. Ce mouvement est à éviter au maximum. Ce virement devient une alerte : tu es en train de t’auto-emprunter, ce qui doit rester exceptionnel. |

| Compte Épargne | Compte Anticipé | Exception-nellement | Ça peut arriver : une urgence, un imprévu, mais à condition que ce soit préparé ou assumé. L’épargne est là pour t’aider, pas pour compenser des oublis répétés. |

6. Avant d’investir : sécurise ta situation

Avant de parler d’investissement, il y a une étape incontournable : consolider ses bases.

On n’investit pas sereinement sur un sol instable. Voilà les trois piliers à poser avant de se lancer.

6.1. Épargne de précaution

C’est ma bouée de secours. Celle qui me permet de faire face à un imprévu sans paniquer : panne de voiture, frais médicaux, coup dur pro… C’est tout simplement mon compte épargne, dans le système des trois comptes dont je parlais plus haut.

L’objectif, c’est de mettre de côté l’équivalent de 2 à 6 mois de dépenses essentielles, selon ta situation (CDI, freelance, famille, etc.).

Ceci n’est pas un placement. C’est une assurance tranquillité.

6.2. Payer ses dettes

Avant de penser à faire fructifier de l’argent, j’ai commencé par boucher les fuites.

Les crédits conso coûtent souvent plus que ce qu’un placement rapporte. J’ai donc remboursé en priorité mes dettes à la consommation. Chaque euro remboursé, c’est un soulagement immédiat… et un retour sur investissement certain.

Il existe une exception : le crédit immobilier. S’il est bien géré, il peut être un levier utile pour construire un patrimoine — à condition de ne pas s’endetter au-delà du raisonnable.

6.3. S’il faut emprunter, j’emprunte à moi-même

Avant de faire appel à la banque, je m’adresse à moi-même.

Mon compte anticipé ou mon compte épargne sont là pour ça : m’aider à faire face aux grosses dépenses sans passer par un crédit.

Et si je dois “m’emprunter”, je rembourse progressivement ensuite, aussi avec l’intérêt, comme si j’avais emprunté à une banque — ma propre banque. Comme ça, je reste autonome, je garde l’esprit tranquille, et je ne dépends pas d’un prêt extérieur.

Petit à petit, l’oiseau fait son nid. L’investissement, c’est similaire. C’est sur ces fondations qu‘il devient possible.

7. Et la suite…

Gérer son argent, ce n’est pas un sprint, ce n’est pas “devenir riche” en six mois. C’est une discipline qui se construit jour après jour, euro après euro. Et la bonne nouvelle, c’est que cela devient plus simple avec le temps. Après avoir sécurisé le quotidien, réduit les dépenses inutiles, et posé les bases… on est prêt pour la suite.

La suite, c’est construire.

Construire une sécurité financière solide, bien sûr. Mais aussi un futur qui a du sens. Un futur que l’on choisit, pas que l’on subit. Apprendre à investir, à faire travailler son argent. Financer ses projets sans stress. Gagner en liberté, étape par étape. Parce que l’argent, ce n’est pas une fin en soi. C’est un outil. Et bien utilisé, il nous rapproche de ce qui compte vraiment : euro par euro.

Cette étape m’est arrivée fin 2017. Après un an à travailler à Paris, un collègue m’a dit, lors d’un after-work, qu’il était possible pour moi d’acheter un appartement, même en étant étranger. En rentrant à la maison cette nuit-là, fin 2017, je ne savais pas encore que ce moment marquerait mon véritable premier pas d’investissement en France…

…Trois ans plus tard, j’achetais mon premier appartement en région parisienne.

Comment cette révélation s’est-elle concrétisée ? Quelles expériences décisives ont jalonné ce premier pas d’investisseur? Je te dis tout dans mon prochain article : L’Investissement Euro par Euro : Mes premiers pas.