Mon système de budget : comment je note chaque euro depuis 10 ans

Pendant des années, j’ai noté chaque euro qui entrait et sortait de mon compte. Non pas parce que j’étais obsédé, mais parce que je n’avais pas le choix.

Quand on grandit dans un foyer où 50 € par mois nourrissent toute la famille, apprendre à gérer chaque centime devient un réflexe de survie. Ce réflexe, je l’ai gardé. Et aujourd’hui, c’est devenu l’un de mes meilleurs atouts pour gérer mes finances.

Dans cet article, je vais vous expliquer comment je suis mes finances depuis plus de 10 ans :

- Quel outil j’utilise,

- Comment je classe mes dépenses,

- Et pourquoi cette habitude m’a permis d’épargner, d’investir… et finalement de construire un patrimoine de plus de 500 000 €.

Vous allez voir, c’est simple, mais ça demande aussi de la discipline.

1. Mon système de budget en pratique

Disclaimer

Avant de commencer, je tiens à préciser que je ne suis affilié à aucune des marques ou produits dont je vais parler ici.

Je ne reçois aucun partenariat, rémunération, ni avantage quelconque de leur part.

Ce que tu vas lire, c’est simplement le fruit de mon expérience personnelle — l’évolution des outils que j’ai utilisés pendant plus de 10 ans pour gérer mon budget, avec rigueur et simplicité.

Je n’ai jamais utilisé d’iPhone, donc tout ce que je partage ici vient de mon expérience sur Android. Mais d’après ce que je sais, les applications dont je parle sont aussi disponibles sur iOS. Et bien sûr, toutes celles que je mentionne sont gratuites.

1.1. Mes débuts avec un simple fichier Excel

Comme beaucoup, j’ai commencé par un Google Sheet très basique. Je notais mes revenus, mes dépenses, les montants, avec quelques colonnes supplémentaires.

Mais au bout de deux ans, c’est devenu trop contraignant :

- Chaque soir, je devais retrouver mes tickets ou me souvenir de mes dépenses.

- C’était long, pas très motivant, et je dois avouer que j’avais souvent la flemme.

- En plus, je n’avais pas de vue claire sur mes finances : pas de tableau de bord, ni de rapport facile à obtenir.

1.2. Le besoin de noter à la volée

J’ai vite réalisé qu’il me fallait un outil rapide et mobile, pour enregistrer mes dépenses au moment où je paye, pas seulement le soir.

C’est là que j’ai découvert Money Manager & Expenses. Très pratique pour noter rapidement les dépenses. L’application est super pratique pour noter rapidement les dépenses. Mais à l’époque, elle ne permettait pas de générer les rapports dont j’avais besoin, comme

- Combien j’ai dépensé en vêtements l’année dernière ?

- Comment mes dépenses alimentaires ont évolué au fil des mois ?

- Quel budget j’ai vraiment consacré aux vacances cette année ?

1.3. Mon application de référence depuis 7 ans

Finalement, j’ai découvert Money Manager Expense & Budget, que j’utilise depuis plus de 7 ans.

- Je peux enregistrer mes dépenses rapidement, à la volée.

- Je crée des rapports sur-mesure : par catégorie, par mois, par année.

- Je peux répondre à des questions précises comme :

- Combien j’ai dépensé pour les vêtements l’an dernier ?

- Quelle est l’évolution de mes dépenses alimentaires ?

- Quel budget j’ai alloué à mes vacances ?

Et tout ça, gratuitement. Il y a un peu de pub, mais ça ne me dérange pas du tout.

2. Comment je catégorise mes dépenses

Avec le temps, j’ai appris à garder une structure simple et stable. Dans cette deuxième partie, je vais te montrer concrètement comment je m’organise au quotidien pour noter chaque dépense, grâce à un système de catégories simples, personnalisées et efficaces, que j’ai peaufiné au fil des années.

Si vous utilisez l’application, vous pouvez même importer directement les catégories que j’ai exportées ici — pas besoin de configuration compliquée. Le fichier importé contient également un exemple, dont nous parlerons en détail plus tard.

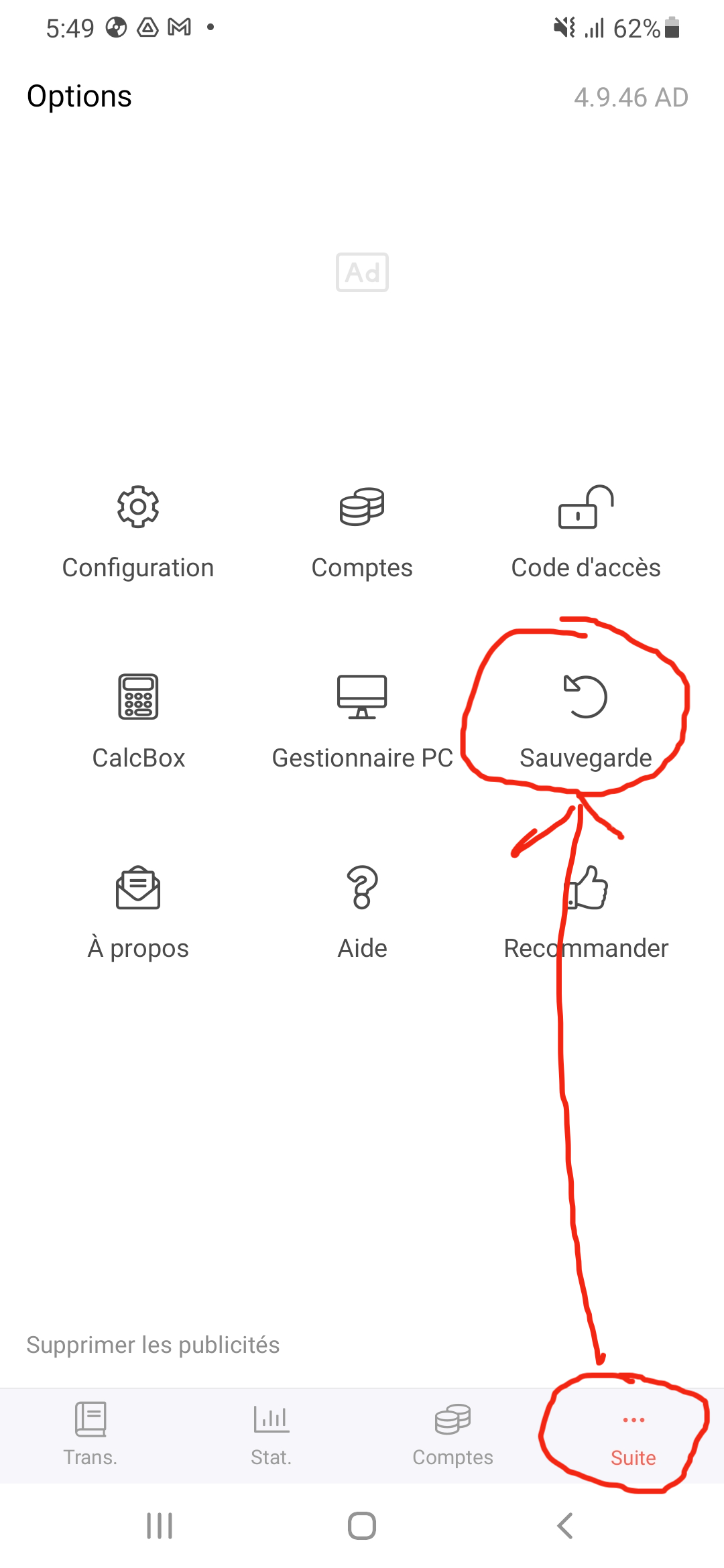

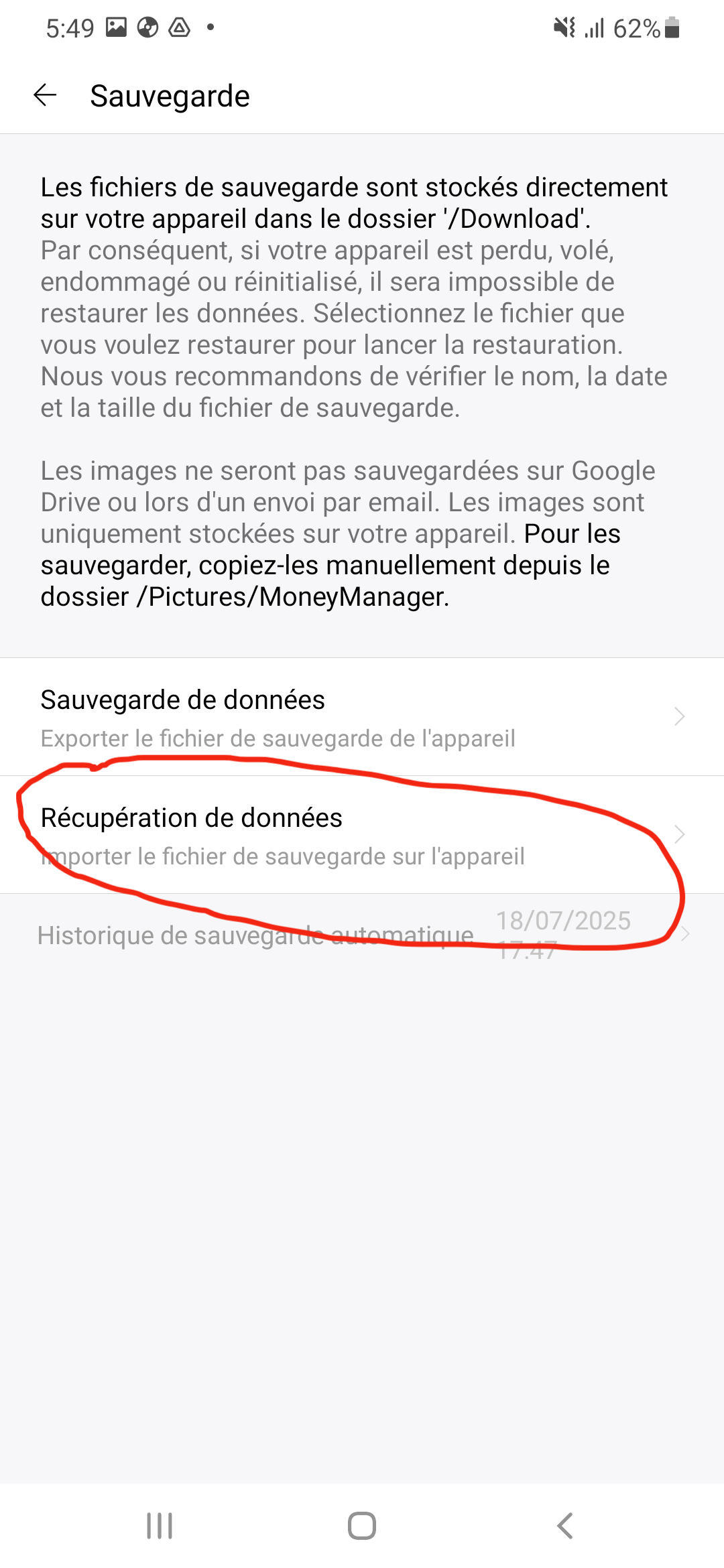

Dézippez le fichier situé en haut, puis ouvrez l’application et suivez ce chemin :

Suite → Sauvegarde → Sauvegarde/Restauration sur l’appareil → Récupération de données.

Sélectionnez ensuite le fichier dézippé.

Quand on commence à suivre ses dépenses, on peut vite se perdre avec trop de catégories :

« Loisir », « Courses », « Courses bio », « Courses week-end »… ça devient vite le bazar. Pas de panique : pour vous aider à bien démarrer, un exemple concret est expliqué à la fin de l’article.

3. Les catégories que je suis

3.1. Quotidien

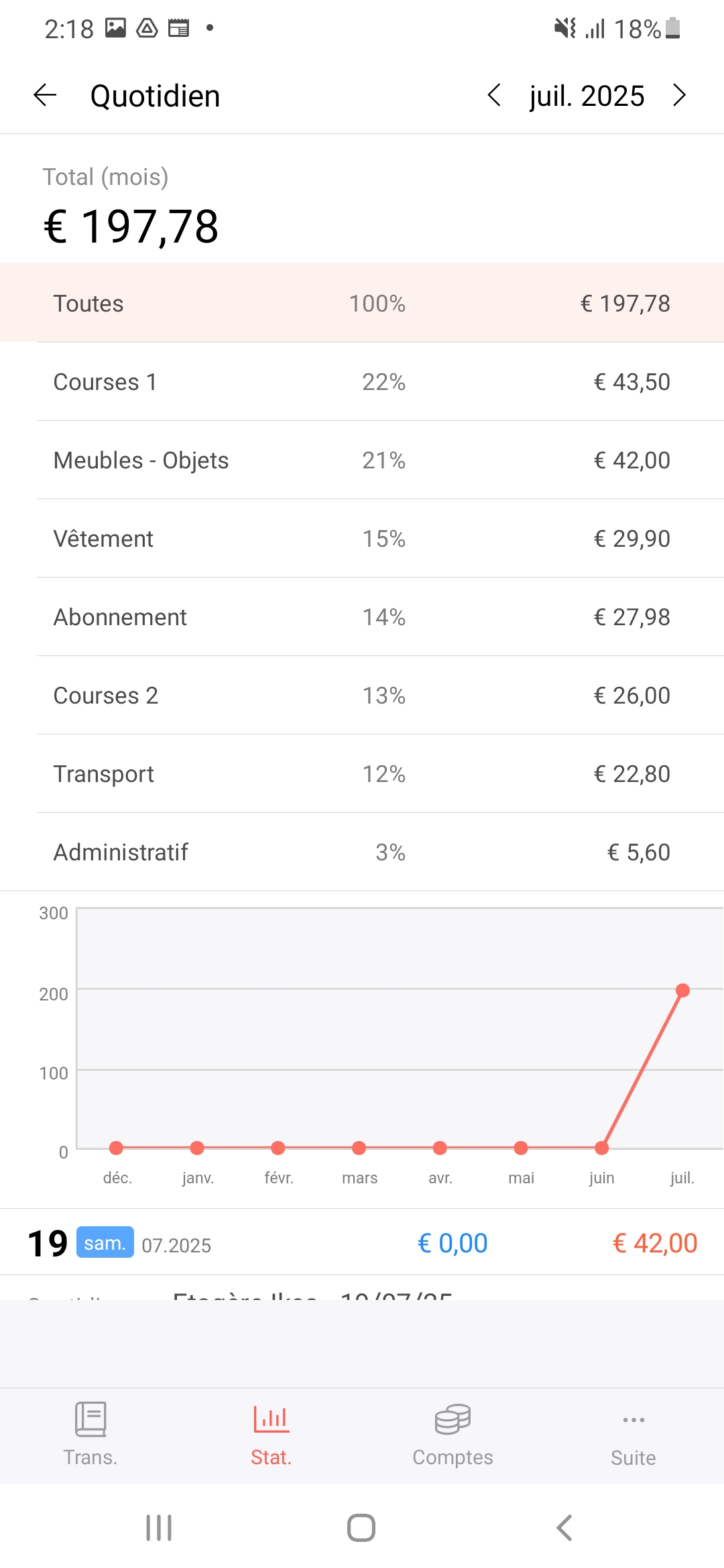

- Courses 1 : (Essentiels) Courses de base, repas faits maison, produits alimentaires indispensables du quotidien.

- Courses 2 : (Plaisir – Achat impulsif) Cafés, snacks, petits extras, bierrès, alcol non essentielles.

- Transport : Abonnement Navigo, tickets de métro/bus/train (hors dépenses liées à la voiture, qui ont leur propre catégorie)

- Meuble / Objet : Équipements pour la maison (placard, téléviseur, ustensiles, petit électroménager…)

- Vêtement: Habits du quotidien, chaussures, accessoires.

- Abonnement: Téléphone, forfait internet mobile, frais bancaires, abonnements (Netflix, Spotify, etc.)

- Administratif : Dépenses liées aux démarches administratives : impressions, envois postaux, renouvellement de papiers officiels, etc.

3.2. Logement (ou Logement 2, 3… si vous en avez plusieurs)

- Crédit : Crédit immobilier ou crédit travaux.

- Charges : Charges de copropriété, charges d’entretien des parties communes

- Électricité – Internet : Factures d’eau, gaz, électricité, box internet.

- Assurance : Assurance habitation

- Taxes : axe foncière, taxe d’habitation (si applicable), redevance audiovisuelle.

3.3. Famille – Les catégories concernent les enfants, sauf la dernière, qui est dédiée aux famille élargie

- Éducation : Crèche, école, activités périscolaires, cours extra-scolaires.

- Loisirs & Jeux : Sorties, glaces, jouets, jeux, parcs, cinéma, etc.

- Vêtement : Habits pour les enfants

- Fourniture scolaire: Cartables, stylos, cahiers, mobilier…

- Famille élargie : Cadeaux, aides ponctuelles, dépenses pour parents, frères/sœurs.

3.4. Vacances

- Vacances 1

- Vacances 2

- ….

- Vacances n

3.5. Véhicule

- Assurance

- Essence

- Parking – Péage

- Entretien – Réparation

3.6. Santé

- Cotisation : Cotisation à la mutuelle / complémentaire santé

- Mari : Dépenses de santé pour le mari

- Femme : Dépenses de santé pour la femme

- Enfant 1 : Soins médicaux, médicaments, consultations pour l’enfant 1

- Enfant n : Soins médicaux, médicaments, consultations pour l’enfant n

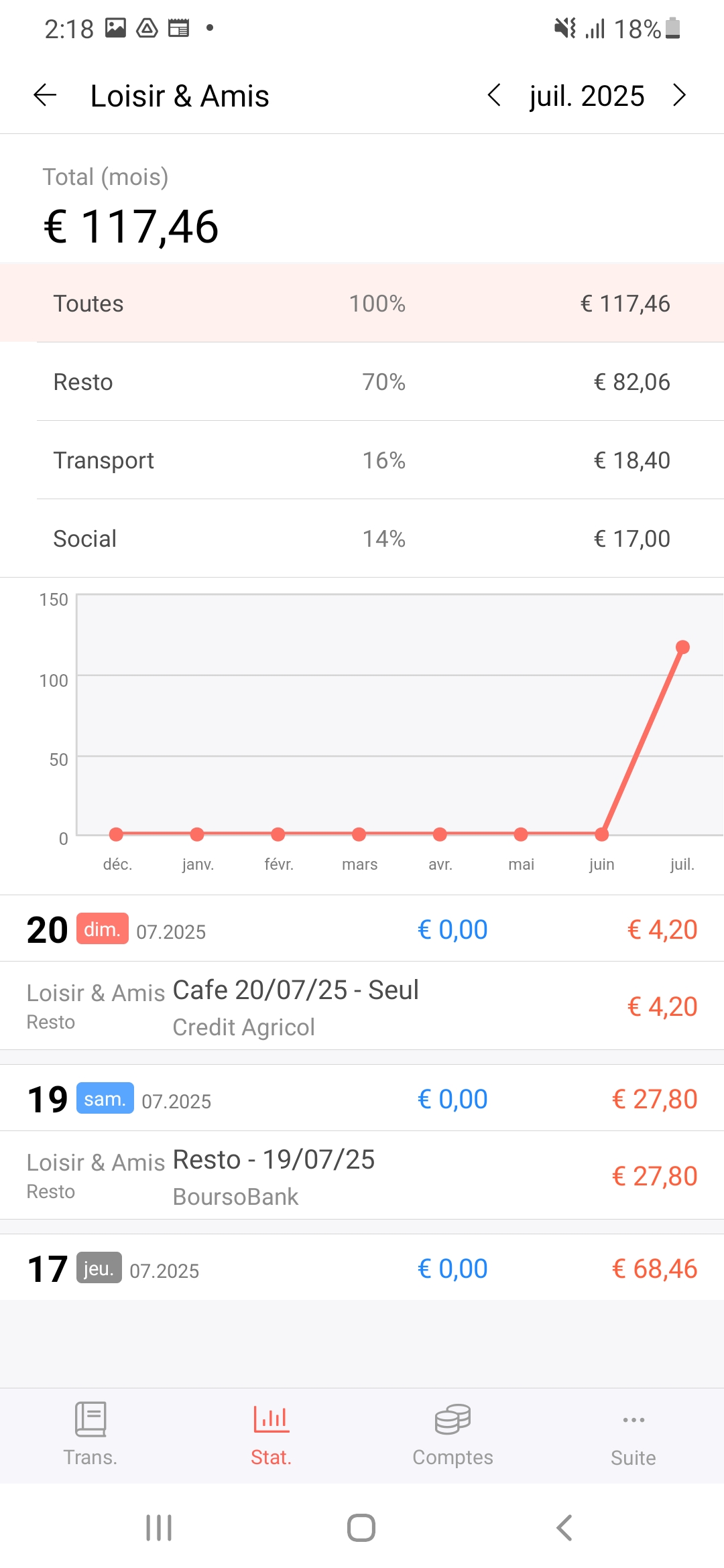

3.7. Loisir & Ami

- Resto : Restaurants ou cafés avec sa propre famille (oui, même un simple café compte ici)

- Social : Sorties, repas ou cafés avec des amis ou collègues

- Activité: Activités de loisirs (concerts, cinéma, bowling, événements, etc.)

- Transport: Transports utilisés spécifiquement pour les sorties entre amis (taxi, Uber, essence, métro, etc.)

3.8. Investissement personnel

- Études : Formations en ligne, frais d’inscription, livres, certifications, ateliers, cours du soir, etc.

- Sports : Abonnement à une salle de sport, cours de yoga, équipement sportif, inscriptions à des activités sportives

3.9. Imprévue & Entretien

- Logement : Gros entretien, réparations majeures, déménagement, remplacement d’équipements importants

- Taxes : Impôts sur le revenu, taxes exceptionnelles non récurrentes

- Amendes : Amendes de stationnement, excès de vitesse, pénalités administratives, etc.

En suite, je vous montre concrètement comment je m’organise au quotidien pour noter mes dépenses, à travers les catégories que j’utilise.

4. Ma méthode pour tout noter, même un café à 1 €

Juste avant de payer un article, je prends 5 secondes pour déterminer dans quelle catégorie il entre. Ensuite, je le note dans l’application avec un montant temporaire de 0 €, en suivant ce format :

- [Catégorie] Lieu Date – Description (facultative)

Par exemple :

[Quotidien -> Courses 1] Carrefour Paris 12/07/2017[Loisirs & Amis -> Social] La Défense 13/07/2017 – Café[Vacances 1] Resto Menton 10/07/2017

Une fois le paiement effectué, je rouvre l’application et je mets à jour le prix exact.

L’idée, c’est d’avoir un historique complet, même pour un café à 1 €. Il n’y a aucune honte à suivre ses dépenses. Personne ne voit ce que vous notez, à part vous. Et c’est justement ce suivi rigoureux qui, avec le temps, donne une vision claire de vos habitudes.

C’est cette petite discipline quotidienne qui m’a permis, année après année, d’épargner intelligemment, d’investir régulièrement, et au final… de bâtir un patrimoine de plus de 500 000 €.

Tout a commencé par le simple fait de noter chaque euro.

5. Démo – Une semaine de dépenses à Utopialand

Dans cette section, je vous propose de suivre une semaine de dépenses d’une personne vivant à Utopialand.

L’idée, c’est de vous montrer concrètement comment, en notant chaque euro au jour le jour, on obtient à la fin une vue d’ensemble claire, précise… et souvent révélatrice. Vous verrez que même les plus petites dépenses comptent — et qu’elles en disent long sur nos habitudes.

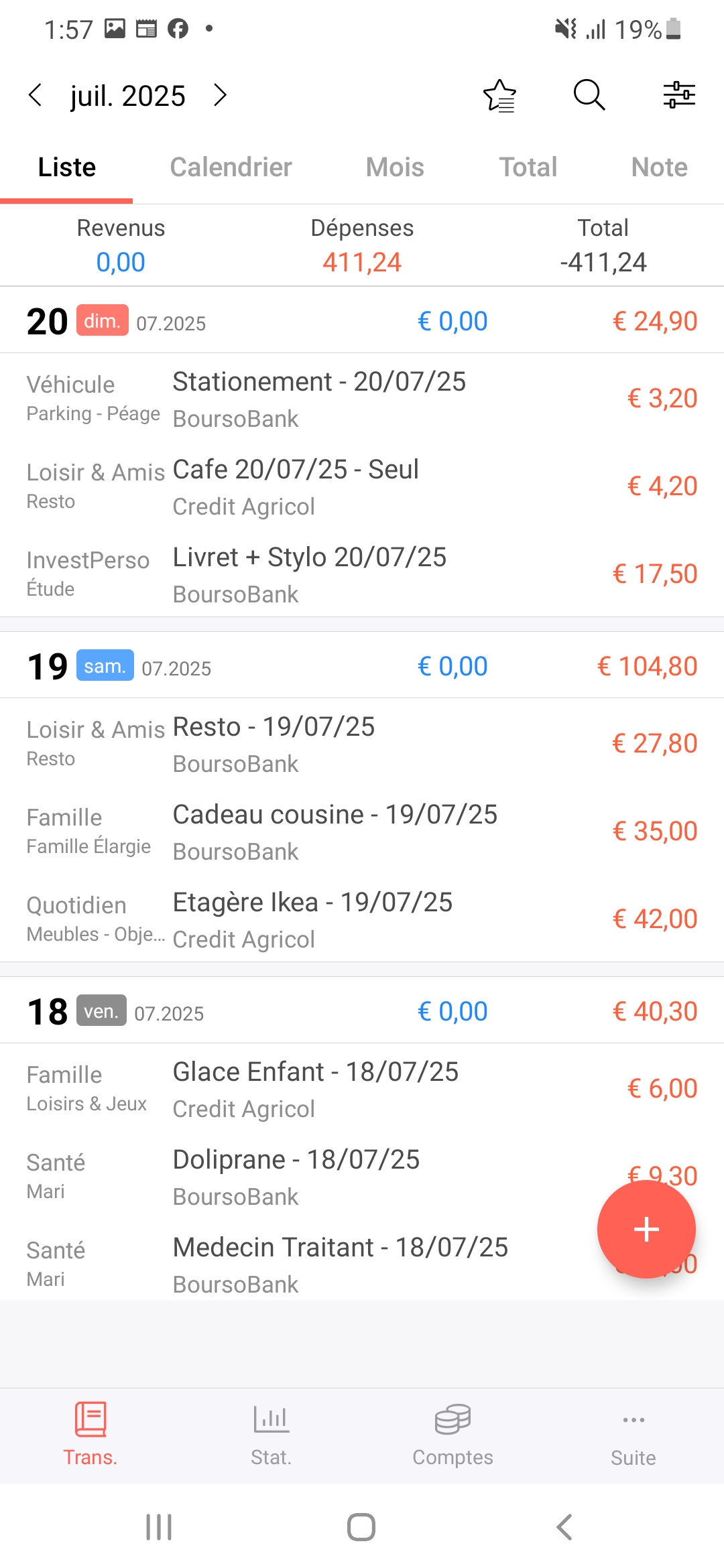

Lundi

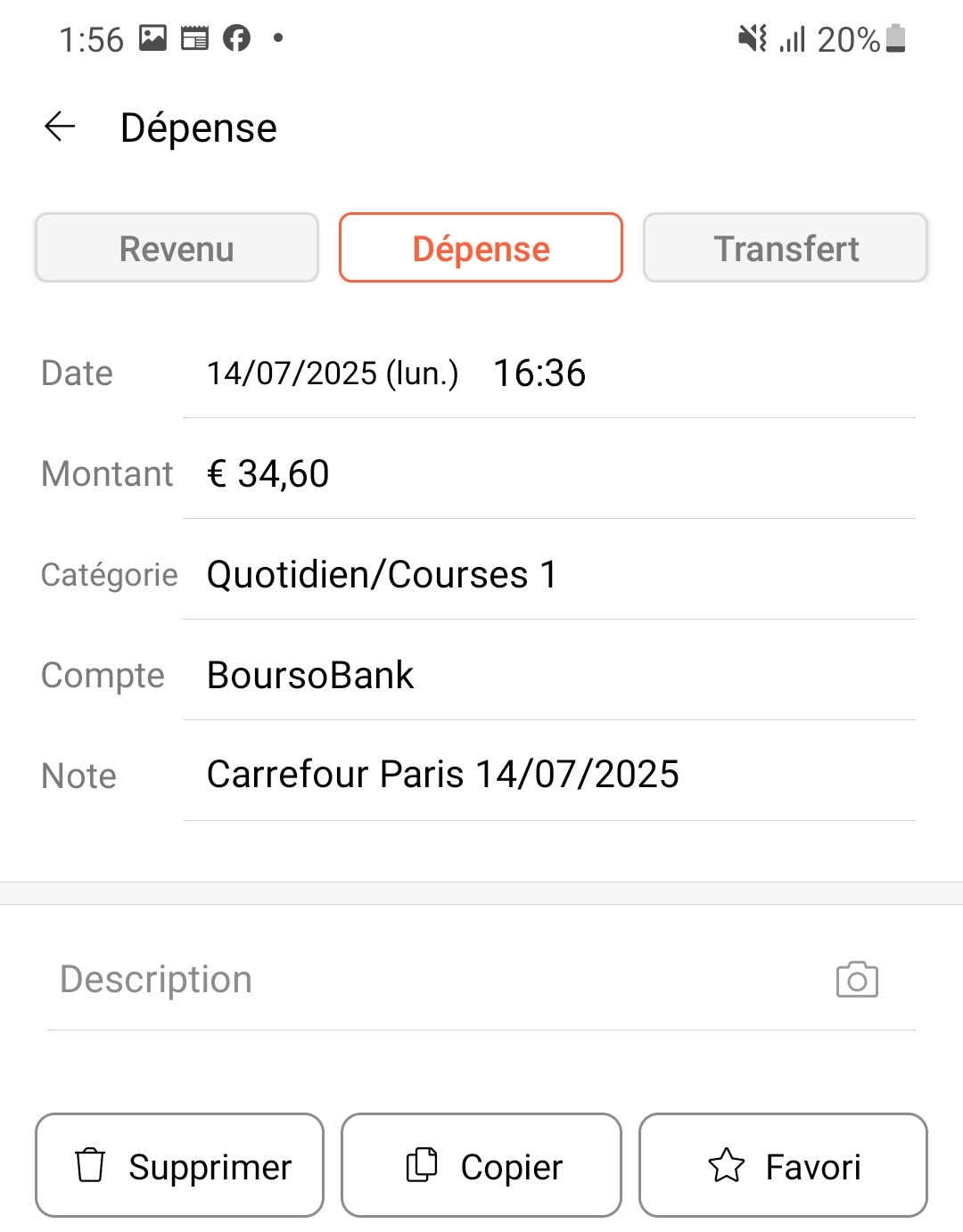

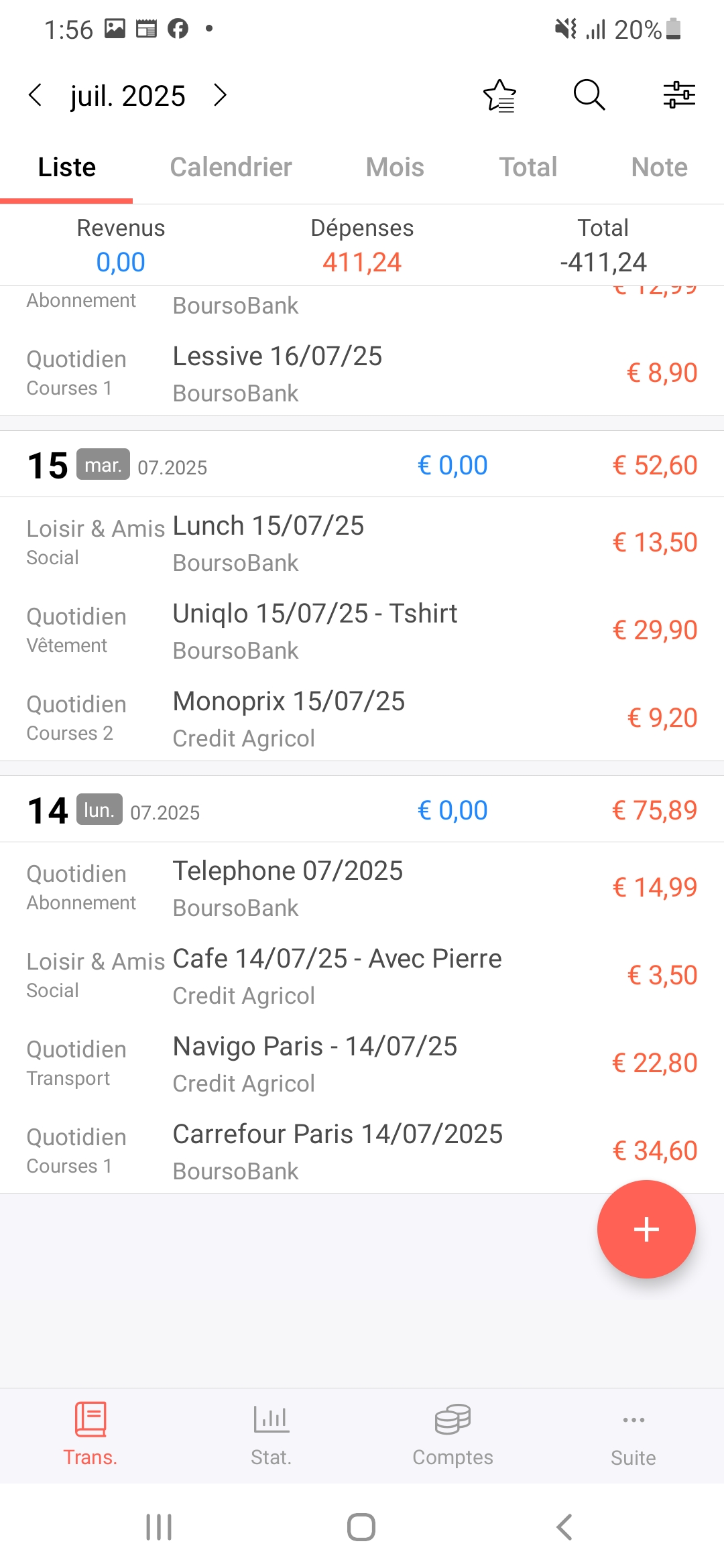

- 🥖 [Quotidien / Courses 1] : Carrefour – Courses de base (pâtes, légumes…) → 34,60 €

- 🚇 [Quotidien / Transport] : Navigo semaine → 31,60 €

- ☕ [Loisir & Amis / Social] : Café avec une collègue en terrasse → 3,50 €

- 📱 [Quotidien / Abonnement] : Abonnement mobile 20 Go + options → 14,99 €

Pour la première dépense chez Carrefour, voici ce que je fais étape par étape :

- La catégorie sera Quotidien / Courses 1, car c’est une dépense obligatoire

- Juste avant de passer en caisse — par exemple, en attendant dans la file — je crée la dépense dans l’appli, avec un montant temporaire de 0 €.

- Une fois l’achat effectué, je reviens dans l’appli pour saisir le montant exact : 34,60 €.

Pour les autres dépenses de la semaine, la méthode reste la même. À chaque fois :

- Juste avant le payement, catégoriser l’achat et le saisir dans l’application avec un montant temporaire à 0 €.

- Juste après le paiement, Mettre à jour le montant exact.

- Et ainsi de suite…

Ces trois étapes sont rapides — moins d’une minute à chaque fois — et ça évite d’accumuler les dépenses à noter plus tard, quand on a oublié ou qu’on n’a plus le courage.

On fait pareil pour les achats de mardi à samedi:

Mardi

- 🛍 [Quotidien / Courses 2] : Monoprix – Snacks, jus, chips → 9,20 €

- 👕 [Quotidien / Vêtements : T-shirt + chaussettes Uniqlo → 29,90 €

- 🍱 [Loisir & Ami / Social] : Déjeuner rapide avec un collègue – Poké bowl → 13,50 €

Mercredi

- 🧻 [Quotidien / Courses 1] : Courses entretien (lessive, éponge, sacs poubelle) → 8,90 €

- 🎮 [Quotidien / Abonnement] : Netflix (mensuel) → 12,99 €

- 🍔 [Quotidien / Courses 2] : Burger livré (soirée fatigué) → 16,80 €

Jeudi

- 🚕 [Loisir & Ami / Transport] : Uber pour rentrer tard après un dîner → 18,40 €

- 🍝 [Loisir & Ami / Resto] : Dîner au resto avec Madame → 58,00 €

- 📬 [Quotidien / Administratif] : Envoi lettre recommandée → 5,60 €

Vendredi

- 🧑⚕️ [Santé / Mari] : Consultation médecin généraliste → 25,00 €

- 💊 [Santé] / Mari : Pharmacie – Doliprane, sirop, pansements → 9,30 €

- 🍨 [Famille / Loisir & Jeux] : Glace avec des amis au parc → 6,00 €

Samedi

- 🎁 [Famille / Famille Elargie] : Cadeau pour l’anniversaire de ma cousine → 35,00 €

- 🧺 [Quotidien / Meuble – Objet] : Petit meuble Ikea (étagère salle de bain) → 42,00 €

- 🥘 [Loisir & Ami / Resto] : Repas dans un resto méditerranéen → 27,80 €

Dimanche

- 📚 [InvestPerso / Etude] : Livre + carnet de notes → 17,50 €

- 🚌 [Véhicule / Parking – Péage] : Stationement → 3,20 €

- ☕ [Loisir & Ami / Resto] : Café en solo à la terrasse du coin → 4,20 €

Astuce: Avec les banques françaises, les paiements par carte sont souvent enregistrés avec un léger décalage. Autrement dit, la date qui apparaît sur votre relevé ne correspond pas toujours à la date réelle de l’achat

👉 C’est pour ça que je note chaque dépense au moment où elle a lieu : au final, l’appli devient souvent plus fiable que le relevé bancaire pour suivre mes finances au quotidien.

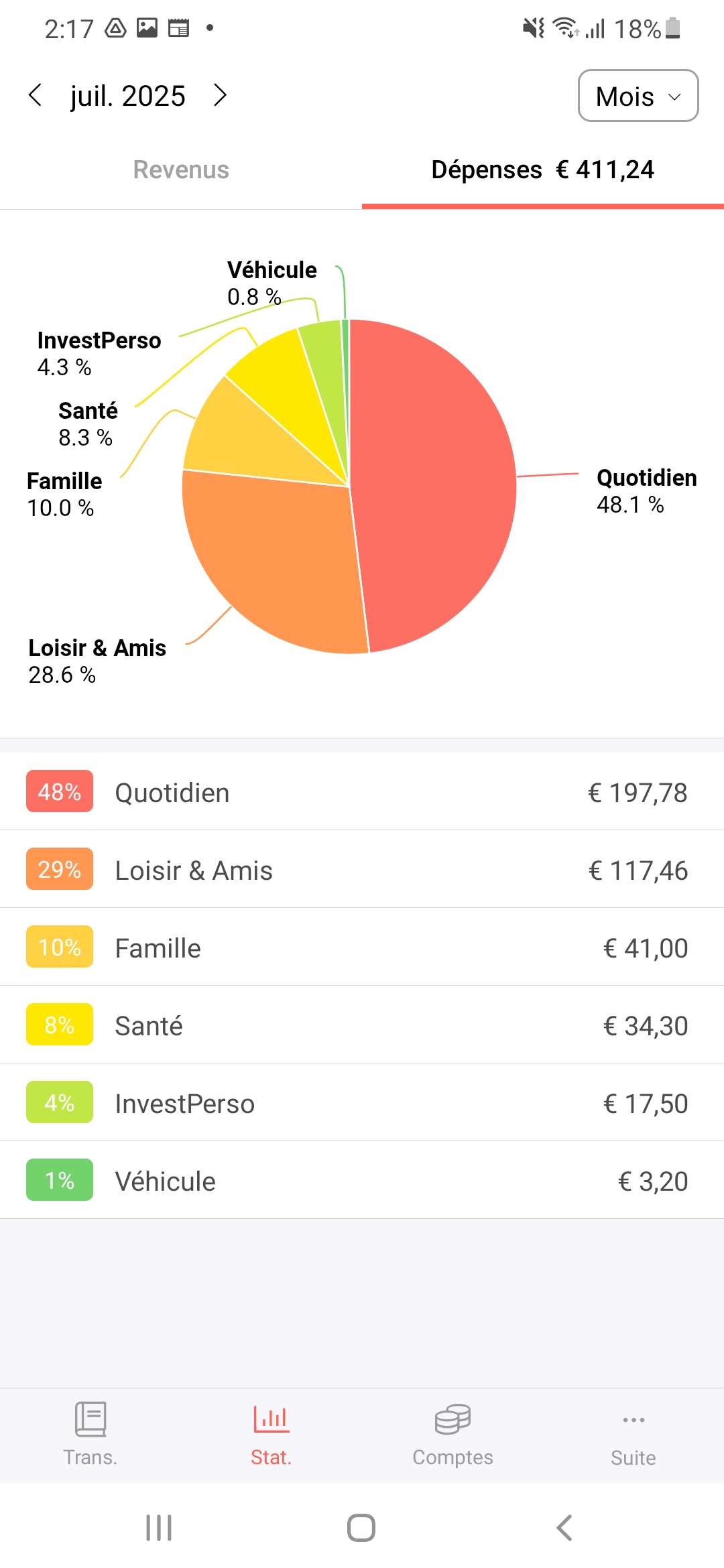

Une fois que tout est bien noté, la magie opère : on peut visualiser toutes les stats de la semaine en un coup d’œil.

Et maintenant, imaginez ce que ça donne sur un mois, ou même une année, ces données deviennent extrêmement précieuses pour comprendre et analyser nos habitudes de consommation.

En un instant, on peut non seulement mieux gérer ses dépenses, mais aussi répondre à des questions comme :

- Combien a-t-on dépensé cette semaine ? → 411,24 €

- Combien pour les courses essentielles ? → 43,53 €

- Combien pour les restaurants ? → 82,06 €

Noter chaque euro, c’est un petit geste au quotidien… mais un énorme levier sur le long terme.

Ce simple réflexe a changé ma vie : il m’a permis de reprendre le contrôle, d’épargner sans me priver, d’investir avec clarté — et surtout, de construire un patrimoine solide, euro après euro.

On sous-estime souvent la force des petites actions répétées. Mais crois-moi, c’est exactement là que tout commence.

Mon parcours a commencé par un simple réflexe de survie, devenu un atout majeur. Si vous avez lu jusqu’ici, c’est que vous êtes prêt à changer les choses. Je vous invite à tester ce système : prenez une semaine pour noter chaque dépense et observez. Ce petit geste est souvent le déclencheur d’une grande transformation financière. Je suis là pour vous accompagner. Rendez-vous au prochain article pour continuer l’aventure.

Noter chaque dépense, c’est essentiel… mais ce n’est que le début.Dans le prochain article, je vous partage mes 10 astuces d’argent préférées — simples, efficaces, et pourtant méconnues de la plupart des gens.